La fine del petrolio è nel lungo periodo

Mai prima d’ora, dicono i trader sconvolti, il prezzo mondiale del greggio è sceso finora.

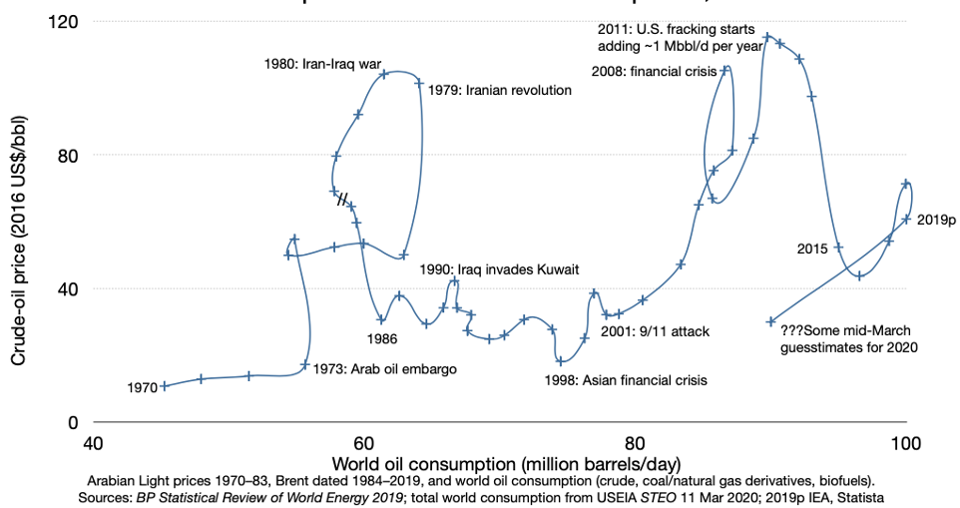

Beh, non dai primi anni ’80, comunque. O era il 2008? O 2014? La storia del petrolio degli ultimi 50 anni è fatta di sali e scendi:

A partire dall’angolo in basso a sinistra, questa corsa sulle montagne russe del prezzo reale rispetto all’uso è scatenata nel 1973-74 con un aumento del 217%. Da allora, come altre materie prime, ha fatto ripetuti sali e scendi: aumenti dei prezzi, diminuzioni di quantità necessarie, crolli dei prezzi e questo schema di ripete ogni volta. Yeehaw! Allacciate le cinture! L’unico sollievo da questa volatilità è di scendere, di smettere di comprare petrolio e acquistare invece energie più economiche, più pulite, a prezzi costanti e rinnovabili. Ora possiamo farlo: il petrolio non è più, come sostiene ancora qualcuno, un “prodotto indispensabile … [senza] un sostituto scalabile”.

Il calo del prezzo del petrolio accelerato dalla pandemia è il più veloce, ma forse non il più grande. Il prezzo reale medio annuo del greggio Brent è sceso nel 2008 del 36%, nel 2014 del 47%, ma nel periodo 1980-86, vi è stato inesorabile slittamento di sei anni, del 71%.Dal massimo di gennaio 2020 al minimo di aprile, il suo prezzo giornaliero è sceso del 72% a meno di 20 dollari. I commercianti si aspettano un rimbalzo con un’eventuale ripresa economica, ma il petrolio da 20 dollari metterebbe in seria difficoltà l’intera industria americana nonostante i sussidi che la maggior parte della sua produzione richiede già per realizzare un profitto. Un anno di 20 dollari al barile di petrolio avrebbe fatto fallire molti fornitori più piccoli e alcune nazioni. L’Arabia Saudita ha bisogno di 80 dollari di petrolio per pagare le bollette, i frackers statunitensi 40-50 dollari, la Russia di 40 dollari.

Come grandi importatori di petrolio, gli americani chiedevano petrolio a basso costo. Ora chiedono ai loro amici sauditi e russi di aumentare i prezzi del petrolio per proteggere gli zombie economici chiamati frackers, che producono petrolio ma non profitti. Peggio ancora, con la domanda improvvisamente schiacciata, sono quasi esauriti dallo spazio di stoccaggio: la capacità inutilizzata nella Riserva di petrolio strategica terrebbe solo due giorni di consumo mondiale di petrolio, e il mondo intero finirà lo stoccaggio di riserva in un altro mese circa. Il rimedio della Casa Bianca – salvare produttori e investitori piuttosto che licenziare i lavoratori – amplierebbe la sovrapproduzione, prolungherebbe e intensificherebbe il dolore e il rischio, ricompenserebbe gli avidi errori, socializzerebbe le perdite degli investitori sui nostri nipoti e metterebbe i prezzi del petrolio e delle azioni sotto pressione a speculazioni.

Andamento del petrolio dagli anni ’80 ad oggi

All’inizio degli anni ’80, gli utenti di petrolio hanno reagito agli shock del prezzo del petrolio del 1973 e 1979 e agli effetti ritardati delle intelligenti politiche Ford-Carter con un aumento dell’efficienza energetica. Il presidente Reagan nel frattempo ha aumentato le forniture energetiche ben al di sopra della domanda. La conseguente crisi ha devastato i fornitori e ha abbassato i prezzi del petrolio per 17 anni. Ora stiamo rieseguendo questo esperimento solo per essere sicuri. La politica energetica degli Stati Uniti sta espandendo l’estrazione di petrolio con ogni mezzo possibile senza riuscire a invertire le tendenze di efficienza. Nel 2019, l’economia globale è cresciuta del 2,9%, ma la domanda mondiale di petrolio e il prezzo sono diminuiti, contribuendo a stabilizzare le emissioni di carbonio per il terzo anno su cinque. Quest’anno, la stessa cattiva gestione degli Stati Uniti che aveva provocato il crollo del settore carboniero e ridotto i settori del petrolio e del gas ha anche allargato la pandemia, facendo cadere la domanda di petrolio di almeno un terzo in due mesi. Ora i produttori di petrolio affrontano lo stesso destino, per lo stesso motivo, che li ha mandati in bancarotta negli anni ’80: più offerta che domanda. La stupidità nasce eterna; sono cambiati solo i nomi e i dettagli. Quindi cosa insegna la storia?

Il notevole calo dell’America del 35% nel petrolio bruciato per dollaro di PIL nel periodo 1977-1985, con una media del 5,2% all’anno, rimane rilevante ma adesso può essere ripetuto se non raddoppiato. In quegli otto anni, mentre il PIL è cresciuto del 27%, il consumo di petrolio è diminuito del 17%, le importazioni nette di petrolio sono diminuite del 50% e le importazioni nette di petrolio dalla polveriera del Golfo Persico sono diminuite dell’87%. L’uso mondiale di petrolio si è ridotto di un decimo. La quota di mercato dell’OPEC è scesa dal 52% al 30% e la sua produzione è scesa del 48%, rompendo il suo potere di determinazione dei prezzi per un decennio. In parole povere, gli Stati Uniti si sono dimostrati in grado di utilizzare meno petrolio più velocemente di quanto OPEC potesse vendere meno petrolio.

La causa più importante, guidata da Washington e prodotta a Detroit, è stata quella delle auto domestiche più efficienti di 7,6 mpg. Il nuovo modello medio ha guidato l’1% in meno di miglia, ma ha bruciato il 20% in meno di galloni, con il 96% dei suoi risparmi derivante da un design più intelligente, solo il 4% da dimensioni inferiori. Durante il periodo 1975-1984, l’intera flotta automobilistica ottenne il 62% di miglia in più per gallone, ma era più sicura, molto più pulita e non meno instabile. Nel periodo 1985-1986, ciò aveva contribuito a provocare un crollo del prezzo mondiale del petrolio.

Per il prossimo quarto di secolo, i politici hanno fermato l’allarme, ignorando il mandato legale del presidente Gerald Ford del 1975 per continuare a ottenere vantaggi in termini di efficienza in termini di costi mentre la tecnologia continuava a migliorare. Dal 1981 al 2003, la nuova auto americana media ha guadagnato il 24% in peso, il 93% in potenza, il 29% in accelerazione, ma l’1% in termini di consumo di carburante. Mantenere costante l’accelerazione avrebbe aumentato il mpg del 33% e più che eliminato le importazioni dal Golfo Persico entro il 2000. Oggi, proteggere l’accesso a quel petrolio rimane il più grande costo, rischio e onere militare degli Stati Uniti d’America. Uno studio di Princeton ha scoperto che nel solo 2007 è costato circa mezzo trilione di dollari, ovvero i tre quarti del carico totale della difesa nazionale, o dieci anni di costi tipici per l’acquisto di petrolio dal Golfo. Uno studio sponsorizzato dal Pentagono, Vincere il petrolio Endgame, ha stimato che nel 2004 la bolletta petrolifera americana da 2 miliardi di dollari al giorno rappresentava solo la metà dei costi nascosti sostenuti per la volatilità dei prezzi, i prezzi del monopolio e i costi degli interventi delle forze statunitensi destinati al Golfo Persico.

Quindi ora avanziamo rapidamente fino al 2020. Le case automobilistiche americane, programmate e in procinto di aumentare il mpg delle nuove automobili del 5% all’anno senza compromessi, sono state fatte deragliare dagli standard federali distrutti in due terzi degli Stati Uniti, mentre standard elevati di efficienza prevalgono nell’altro terzo e in tutti i principali mercati esteri. I mercati a e gli standard controversi hanno appena aggiunto anni di incertezza ai rischi imposti dalle tariffe metalliche della stessa amministrazione statunitense, dalle catene di approvvigionamento transfrontaliere interrotte, dalle minacce tariffarie che invitano a ritorsioni contro le esportazioni automobilistiche statunitensi e dalla risposta pandemica mal riuscita che ha fatto precipitare le vendite di automobili. L’analisi della Casa Bianca ammette che il ripristino degli standard di efficienza automatica costerebbe lavoro, salute e molti miliardi di dollari per i clienti.

Ancor prima di quell’amichevole incendio, le case automobilistiche erano alle prese con il calo delle vendite, riforme radicali per recuperare il ritardo sulle auto elettriche, indebolimento la qualità del credito e la fiducia degli investitori e una sottoperformance settoriale di sei anni. All’inizio di febbraio, i Big Three messi insieme avevano un valore inferiore a Tesla, che secondo Moody era l’unica casa automobilistica americana, e una delle sole sei delle 20 al mondo, ben posizionata per la transizione automobilistica a basse emissioni di carbonio, già in corso.

Le vendite di automobili hanno raggiunto il picco nel 1990 in Giappone, 2000 in Europa, 2016 negli Stati Uniti, 2017 nel mondo. Prima della pandemia, le vendite di auto stavano crollando in Cina e India. I due milioni di auto elettriche vendute in tutto il mondo l’anno scorso hanno ulteriormente accelerato il declino delle vendite di auto a petrolio. Si prevedeva quindi che le vendite mondiali di benzina si arrestassero entro il 2025 prima della pandemia, che poi le dimezzava. Le vendite di benzina negli Stati Uniti hanno raggiunto il picco nel 2005. Questo mese sono diminuite di un altro 50–60 +%. Con anche il carbone in caduta libera, l’utilizzo totale di combustibili fossili nel mondo potrebbe raggiungere il picco nel 2019.

Prospettive per il petrolio nel futuro

Le poche grandi compagnie petrolifere che cercano coraggiosamente di trasformare i loro supertanker – di recente Shell con il suo impegno del 16 aprile di emissioni di carbonio operative nette pari a zero e il 65% in meno dai suoi prodotti entro il 2050 – avranno difficoltà a sfuggire a uno sciame di iceberg dal lato della domanda . Le auto affrontano non solo la competizione elettrica rinnovabile, ma anche una nuova generazione senza auto che preferisce ridehailing e car sharing, servizi di biciclette e scooter, trasporto pubblico ringiovanito, mobilità virtuale e città ridisegnate attorno ai pedonii, non alle ruote. E non solo le auto possono risparmiare petrolio. Gli utenti numero 2 del carburante per la mobilità, i camion pesanti, offrono un’efficienza raddoppiata provata su strada, almeno triplicata sulla carta. Gli utenti n. 3, gli aeroplani, offrono incrementi di efficienza di 3-5 volte. Entrambi possono vantaggiosamente passare all’elettricità, ai biocarburanti avanzati o all’idrogeno rinnovabile (promettente per i voli transoceanici). Gli utenti n. 4, la navigazione marittima, possono almeno raddoppiare l’efficienza e passare al combustibile rinnovabile di ammoniaca, all’idrogeno o ai biocarburanti avanzati. Insieme, tutti questi proficui avanzamenti stanno spingendo il petrolio verso l’uscita, almeno un decennio prima del previsto. Il gas naturale, sotto grave minaccia competitiva in ogni uso e (come il petrolio) minacciato dalle sue continue emissioni pericolose di metano, a breve farà la stessa fine.

Il petrolio sta diventando non competitivo anche a prezzi bassi prima che diventi indisponibile per il prezzo troppo elevato. Risparmiare petrolio costa meno che acquistarlo, figuriamoci bruciarlo, quindi i proprietari di petrolio sono ancora più a rischio dalla concorrenza del mercato che dalla regolamentazione del clima. Più del loro petrolio è invendibile che incombustibile. I negabarrel in competizione – barili salvati – sono sicuri, benigni, completamente americani e inesauribili. Quindi in un mercato petrolifero che sputa a 60 dollari al barile, sviene a 40 dollari e svanisce a 20 dollari, quanto costano i negabarrels? Nel 2004, Winning the Oil Endgame ha spiegato in dettaglio come i negabarrels che costano 17 in dollari di oggi potrebbero far risparmiare metà del petrolio degli Stati Uniti. Nel 2011, la sintesi Reinventing Fire ha aggiornato il modo in cui il risparmio di tutto il petrolio degli Stati Uniti entro il 2050, con una mobilità di gran lunga maggiore, potrebbe costare 20 dollari al barile risparmiato nei trasporti statunitensi o 14 dollari solo in auto. Le auto efficienti di oggi possono risparmiare un barile per meno di 7 dollari. Che scenderà sotto lo zero tra qualche anno in più poiché le auto elettriche superiori si abbinano o battono le auto a benzina sul solo prezzo fisso.

La combinazione di elettrificazione con leggerezza e razionalizzazione può aiutare a riportare le case automobilistiche statunitensi nel gioco globale. L’auto elettrica tedesca a quadrupla efficienza paga per il suo corpo in fibra di carbonio ultraleggero e ultrasicurro riducendo i costi di produzione e necessitando di meno batterie, che quindi si ricaricano più velocemente. La geniale ingegneria e il software nell’auto elettrica americana Tesla ne fanno il leader mondiale. Entrambi i modelli vendono rapidamente e proficuamente. Il dominio statunitense sui combustibili fossili è sempre stato un’illusione autodistruttiva, nonostante l’abilità, il sudore e la grinta dei lavoratori delle piattaforme. Ma il rafforzamento dell’innovazione americana in auto, camion e aerei potrebbe riportare i loro produttori e lavoratori, comprese le mani di reimpianti addestrati, a una salute duratura e una leadership globale. Perché aspettare?

Il forte arresto temporaneo nell’uso del petrolio può essere gradualmente reso permanente e completo. Mentre i negabarrel superano e sostituiscono i barili, il solare e l’energia eolica hanno impiegato due terzi e presto prenderanno l’ultimo terzo del mercato mondiale per produrre elettricità per sostituire i combustibili fossili in auto, edifici e fabbriche. Gli investimenti si stanno spostando dal mercato del petrolio in dissolvenza al suo brillante successore, dalla volatilità alla stabilità, dal capitalismo clientelare alla vivace concorrenza. Questa tragica pandemia, se trasformata in vantaggio, potrebbe aiutare a velocizzare, focalizzare e perfezionare quella trasformazione guidata dal mercato.